L’élaboration du budget :

Composition du budget :

Il comprend la section de fonctionnement, dédiée aux services nécessaires à la vie des habitants et la section d’investissement qui assure l’amélioration de l’ensemble des structures municipales et du cadre de vie. Chaque section doit être présentée en équilibre, et les deux sont liées par l’utilisation de l’épargne, toujours dégagée sur le budget de fonctionnement.

Le schéma explicatif ci-dessous présente, dans un but pédagogique, la composition du budget d'une commune.

La lecture du budget :

Ce n’est pas certes un exercice facile pour qui n’a pas de bases de comptabilité. Depuis 1997, les règles sont pratiquement les mêmes que pour toute entreprise soumise au Plan Comptable Général. L’instruction budgétaire et comptable M14 prévoit que les dépenses et les recettes soient classées à partir de 2 critères : la nature et la fonction.

La comptabilité par nature classe les dépenses selon leur nature : frais de personnel, recettes fiscales…et correspond au comptes du Plan Comptable Général, comptes de bilan, de résultats, comptes spéciaux.

La comptabilité par fonction permet de classer les dépenses selon leur affectation ( écoles, sport, culture, espaces verts, …).

sur les budgets d'Albitreccia

sur les budgets d'AlbitrecciaL’exécution du budget :

Dans la comptabilité publique, le principe de base est la séparation de l’ordonnateur et du comptable.

- L’ordonnateur est celui qui décide de l’opportunité des dépenses et prescrit l’exécution des dépenses et recettes, c’est le maire pour la commune. La dépense est toujours engagée dans la limite du crédit ouvert au budget correspondant à la nature des dépenses.

- Le comptable contrôle et exécute les opérations, c’est un agent de l’Etat, il est le seul à détenir et manier des fonds publics. Pour notre commune, le comptable public est le trésorier de Grand Ajaccio.

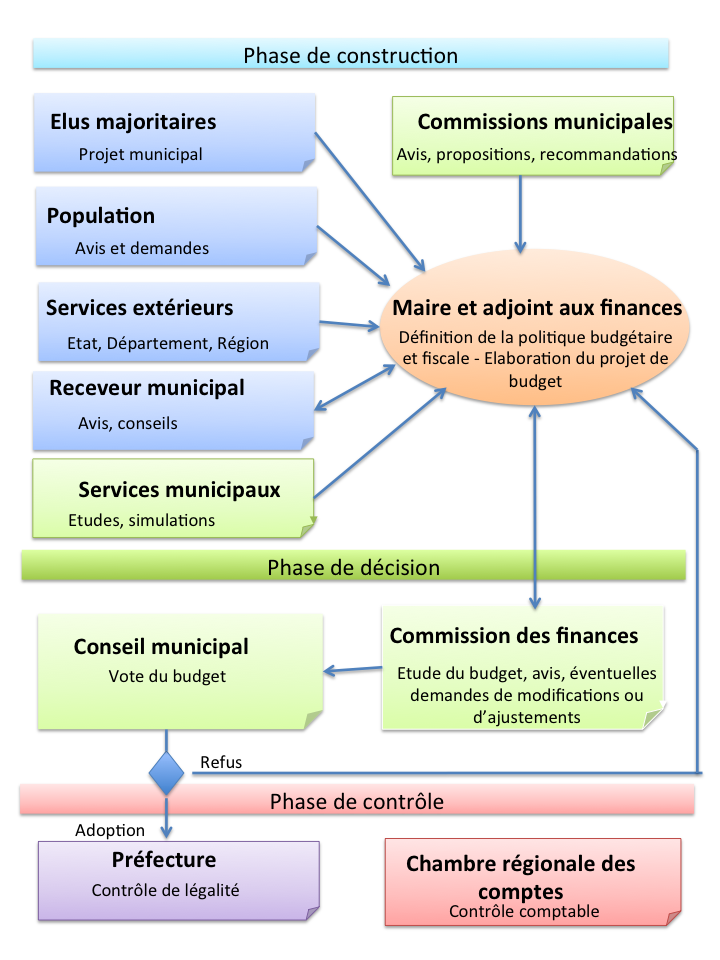

Le budget est également soumis comme toutes les délibérations du Conseil Municipal au contrôle de légalité de la Préfecture, qui partage avec la Chambre Régionale des Comptes le contrôle budgétaire de la commune.

Le compte administratif :

Ce document budgétaire retrace toutes les dépenses effectuées et toutes les recettes réalisées durant l’année écoulée. Il est établi par l’ordonnateur (le maire), il est le pendant du compte de gestion du comptable (le trésorier). Ces deux documents doivent être identiques en tous points, ils sont votés par le conseil municipal au cours de la même séance.